Trong bối cảnh thương mại quốc tế ngày càng mở rộng, quy trình thanh toán LC trở thành kiến thức cốt lõi mà mọi doanh nghiệp xuất nhập khẩu cần nắm vững. LC không chỉ là một phương thức thanh toán an toàn, mà còn là “lá chắn” giảm thiểu rủi ro cho cả người mua và người bán khi giá trị giao dịch lớn và đối tác chưa đủ tin cậy. Tuy nhiên, để tận dụng tối đa lợi ích của LC, doanh nghiệp phải hiểu rõ từng bước trong quy trình, những lưu ý quan trọng và các rủi ro có thể phát sinh. Bài viết này giúp bạn tiếp cận LC với góc nhìn chuyên sâu, có hệ thống và áp dụng được ngay vào thực tế kinh doanh. Vậy các bạn hãy cùng Han Exim tìm hiểu thông tin chi tiết trong bài viết dưới đây nhé!

1. Tổng Quan Về LC Và Vai Trò Trong Xuất Nhập Khẩu

Trong lĩnh vực xuất nhập khẩu, Letter of Credit (LC) – thư tín dụng – là một trong những phương thức thanh toán an toàn và phổ biến nhất. LC ra đời để giải quyết hai nỗi lo muôn thuở:

Người bán sợ không được thanh toán. Người mua sợ không nhận được hàng.

Thư tín dụng do ngân hàng phát hành thay mặt người mua cam kết thanh toán cho người bán nếu người bán xuất trình bộ chứng từ phù hợp với điều kiện LC quy định. Đây chính là lý do LC được xem là “lá chắn” giảm thiểu rủi ro trong giao dịch quốc tế.

1.1. LC hoạt động dựa trên nguyên tắc độc lập

Theo UCP 600, LC hoàn toàn độc lập với hợp đồng mua bán.

Ngân hàng không quan tâm hàng có đúng hay không; họ chỉ xem xét chứng từ. Vì thế, sai một chi tiết nhỏ trong chứng từ, ngân hàng có quyền từ chối thanh toán.

1.2. Khi nào doanh nghiệp nên dùng LC?

- Khi giao dịch lớn (trên 50.000 – 100.000 USD).

- Khi chưa từng làm việc với đối tác.

- Khi hoạt động trong ngành có rủi ro cao.

- Khi thị trường yêu cầu thanh toán an toàn (ví dụ: Trung Đông, Châu Phi, Nam Á...).

2. Các Bên Tham Gia Trong Quy Trình Thanh Toán LC

Một bộ LC tiêu chuẩn luôn có những chủ thể sau:

Một bộ LC tiêu chuẩn luôn có những chủ thể sau:

- Applicant – Người mở LC (người mua / importer).

- Beneficiary – Người hưởng lợi (người bán / exporter).

- Issuing Bank – Ngân hàng phát hành LC (bên buyer).

- Advising Bank – Ngân hàng thông báo LC (bên seller).

- Confirming Bank (nếu có) – Ngân hàng xác nhận thêm bảo lãnh thanh toán.

- Negotiating Bank – Ngân hàng chiết khấu bộ chứng từ.

- Reimbursing Bank – Ngân hàng hoàn trả tiền.

Việc hiểu rõ vai trò từng bên giúp doanh nghiệp dự đoán được luồng công việc, trách nhiệm và rủi ro trong toàn bộ quá trình.

3. Quy Trình Thanh Toán LC Chuẩn UCP 600

Dưới đây là quy trình thanh toán LC chuẩn nhất, được diễn giải theo ngôn ngữ đơn giản, dễ hiểu nhưng vẫn đảm bảo chính xác về nghiệp vụ.

Bước 1: Hai bên ký hợp đồng mua bán quy định điều khoản LC

Trước khi mở LC, hai bên phải thống nhất các điều khoản như:

- Điều kiện giao hàng (FOB/CIF/EXW…)

- Giá trị hợp đồng

- Thời gian giao hàng

- Điều khoản thanh toán bằng L/C at sight hoặc L/C usance

- Bộ chứng từ yêu cầu

Doanh nghiệp cần làm rõ ngay trong hợp đồng để tránh mâu thuẫn khi mở LC.

Bước 2: Người mua yêu cầu ngân hàng phát hành mở LC

Người mua nộp hồ sơ cho ngân hàng mở LC gồm:

- Hợp đồng thương mại

- Đơn yêu cầu mở LC

- Giấy phép kinh doanh, hạn mức tín dụng (nếu là khách hàng mới)

- Tài sản đảm bảo (nếu ngân hàng yêu cầu)

Ngân hàng sẽ kiểm tra năng lực tài chính và quyết định có mở LC hay không.

Bước 3: Ngân hàng phát hành gửi LC tới ngân hàng thông báo

LC được phát hành qua hệ thống SWIFT và gửi đến:

- Advising Bank (ngân hàng người bán)

- Hoặc gửi thêm tới Confirming Bank nếu LC yêu cầu xác nhận

Ngân hàng thông báo xác minh tính chân thực của LC nhưng không chịu trách nhiệm thanh toán (trừ khi là ngân hàng xác nhận).

Bước 4: Người bán nhận LC và kiểm tra nội dung

Đây là bước quan trọng nhất đối với nhà xuất khẩu.

Người bán phải kiểm tra:

- Tên hàng, mô tả hàng

- Số lượng, trọng lượng

- Điều kiện giao hàng Incoterms

- Thời gian giao hàng

- Loại LC (at sight / usance)

- Danh mục chứng từ

- Điều khoản vận chuyển

- Ngày hết hạn LC

Nếu có sai sót → yêu cầu sửa đổi LC (amendment) ngay lập tức.

Sai LC = nguy cơ không được thanh toán.

Xem thêm: Inquiry trong xuất nhập khẩu: Khái niệm, vai trò và cách viết inquiry chuẩn quốc tế

Bước 5: Người bán giao hàng theo LC

Sau khi kiểm tra LC đã chuẩn, người bán tiến hành: Sản xuất / chuẩn bị hàng, booking tàu, làm thủ tục hải quan, giao hàng đúng hạn theo LC, lấy chứng từ vận tải (B/L, AWB, chứng nhận xuất xứ, hóa đơn…)

Mọi thông tin chứng từ phải khớp 100% với điều kiện LC.

Bước 6: Người bán lập bộ chứng từ và xuất trình cho ngân hàng

Một bộ chứng từ LC thường gồm:

- Hóa đơn thương mại

- Phiếu đóng gói

- Vận đơn (B/L)

- Chứng nhận xuất xứ C/O

- Giấy chứng nhận chất lượng / kiểm dịch

- Bảo hiểm (nếu CIF/CIP)

- Chứng từ khác theo yêu cầu LC

Bộ chứng từ sẽ được gửi cho ngân hàng trong thời hạn xuất trình (21 ngày theo UCP 600, nếu LC không quy định khác).

Bước 7: Ngân hàng kiểm tra chứng từ

Ngân hàng không kiểm tra hàng hóa, chỉ kiểm tra chứng từ theo 5 tiêu chí: Đúng, Đủ, Hợp lệ, Hợp lý, Không mâu thuẫn

Nếu chứng từ sai → ngân hàng nêu discrepancy (bất hợp lệ).

Lúc này: Ngân hàng liên hệ người bán: sửa chứng từ (nếu được). Hoặc xin người mua chấp nhận bộ chứng từ sai

Bước 8: Ngân hàng thanh toán cho người bán

Nếu chứng từ phù hợp, ngân hàng tiến hành thanh toán:

- LC trả ngay: thanh toán ngay khi kiểm tra xong

- LC trả chậm: thanh toán theo thời hạn quy định (30/60/90 ngày…)

Tiền có thể được nhận theo hình thức:

- Thanh toán trực tiếp

- Chiết khấu bộ chứng từ (đối với LC usance)

Bước 9: Ngân hàng phát hành nhận chứng từ và giao cho người mua

Ngân hàng phát hành sẽ: Nhận bộ chứng từ từ ngân hàng người bán, kiểm tra lại, giao chứng từ cho người mua, thu tiền người mua (nếu chưa ký quỹ). Người mua dùng bộ chứng từ để nhận hàng.

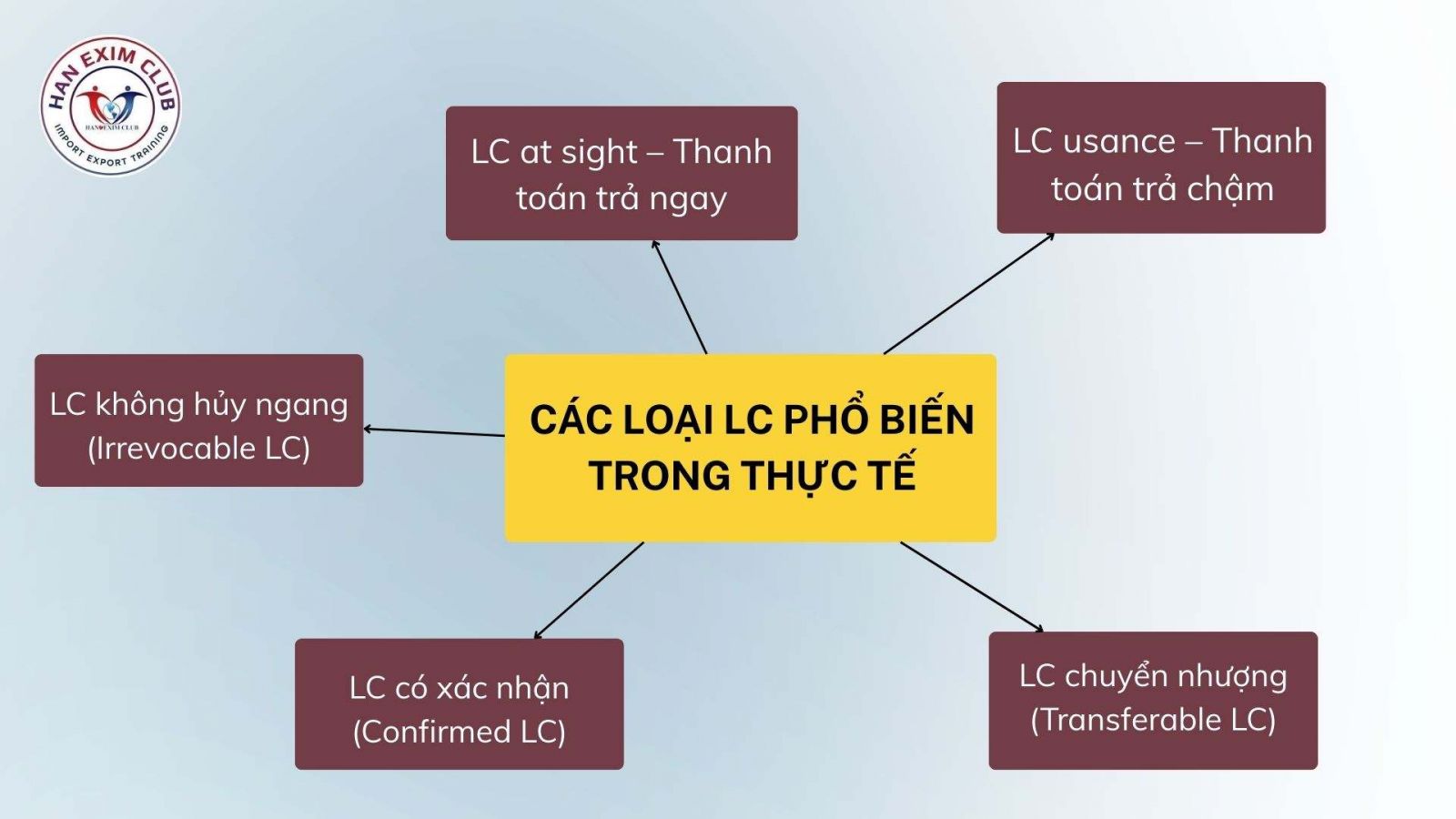

4. Các Loại LC Phổ Biến Trong Thực Tế

4.1. LC at sight – Thanh toán trả ngay

Ngân hàng thanh toán ngay khi nhận bộ chứng từ hợp lệ. Phù hợp: giao dịch lớn, cần đảm bảo dòng tiền.

4.2. LC usance – Thanh toán trả chậm

Ngân hàng thanh toán sau 30–180 ngày. Phù hợp: doanh nghiệp muốn xoay vòng vốn.

4.3. LC không hủy ngang (Irrevocable LC)

Không thể hủy nếu không có sự đồng ý của tất cả các bên.

4.4. LC có xác nhận (Confirmed LC)

Ngân hàng người bán bảo lãnh thêm → cực kỳ an toàn cho nhà xuất khẩu.

4.5. LC chuyển nhượng (Transferable LC)

Người hưởng lợi có thể chuyển tiếp LC cho bên thứ hai.

5. Rủi Ro Trong Quy Trình Thanh Toán LC

Dù LC an toàn, vẫn tồn tại rủi ro:

- Rủi ro về chứng từ: Sai tên tàu, sai mô tả hàng, sai CO, sai điều kiện bảo hiểm, giao hàng chậm

→ Ngân hàng từ chối thanh toán.

- Rủi ro từ ngân hàng: Nếu ngân hàng mở LC năng lực yếu → rủi ro không thanh toán.

- Rủi ro gian lận: Buyer giả mạo, LC giả, chứng từ giả

- Rủi ro tỷ giá: LC usance kéo dài → tỷ giá biến động gây thiệt hại.

6. Kinh Nghiệm Thực Chiến Giúp Doanh Nghiệp Xử Lý LC Trôi Chảy

Kiểm tra đối tác trước khi chốt điều khoản LC

Không nên nhận LC từ: Ngân hàng hạng thấp, quốc gia có mức độ rủi ro cao

Kiểm tra LC ngay trong 48 giờ đầu

Nếu sửa đổi → yêu cầu ngay. Trễ = mất quyền sửa LC.

Chuẩn hóa chứng từ từ đầu

Làm trước template cho: Invoice, Packing list, Phiếu cân, Chứng từ kiểm dịch

Luôn làm hàng theo LC, không theo thói quen

LC yêu cầu 100 thì làm 100, không làm 101 cũng không làm 99.

Nên chọn ngân hàng lớn khi giao dịch LC

Ưu tiên: Vietcombank, BIDV, HSBC, Standard Chartered, ANZ,…

Quy trình thanh toán LC tuy chặt chẽ nhưng không hề khó nếu doanh nghiệp hiểu đúng và làm đúng ngay từ đầu. Cốt lõi của LC là: Làm đúng chứng từ, làm đúng thời hạn, làm đúng điều kiện LC

Áp dụng đúng quy trình sẽ giúp doanh nghiệp: Giảm rủi ro tài chính, tối ưu dòng tiền, nâng uy tín trong giao dịch quốc tế. Đừng quên theo dõi Fanpage của Han Exim để không bỏ lỡ những kiến thức hay và các kỹ năng mềm về xuất nhập khẩu nhé!

—————————————————————————

CLB Yêu Xuất Nhập Khẩu Hà Nội (HAN EXIM CLUB)

Đào tạo nghiệp vụ Xuất nhập khẩu & Logistics

Mobile: 0906246584 0986538963

Add: số 18 ngõ 67 Chùa Láng, quận Đống Đa, Hà Nội

Website: https://hanexim.edu.vn

Fanpage: https://www.facebook.com/giasuxuatnhapkhau

Facebook: https://www.facebook.com/lophocxuatnhapkhau